数年前、私の家計はまさに「綱渡り状態」でした。

給料日前には口座残高が4桁になり、家賃の支払いは給料日直後でないと間に合わない状況。

「無駄遣いはしていないはずなのに、なぜ貯金が増えないのだろう?」と悩む日々が続いていました。

それにもかかわらず、給料日には外食をしたり、欲しいものを分割払いで購入したりしてしまう私。

これでは家計が改善するわけもありません。

そんな私ですが、変わろうと決意したきっかけがありました。

そこからは過去の自分の行動を分析して以下を実行しています。

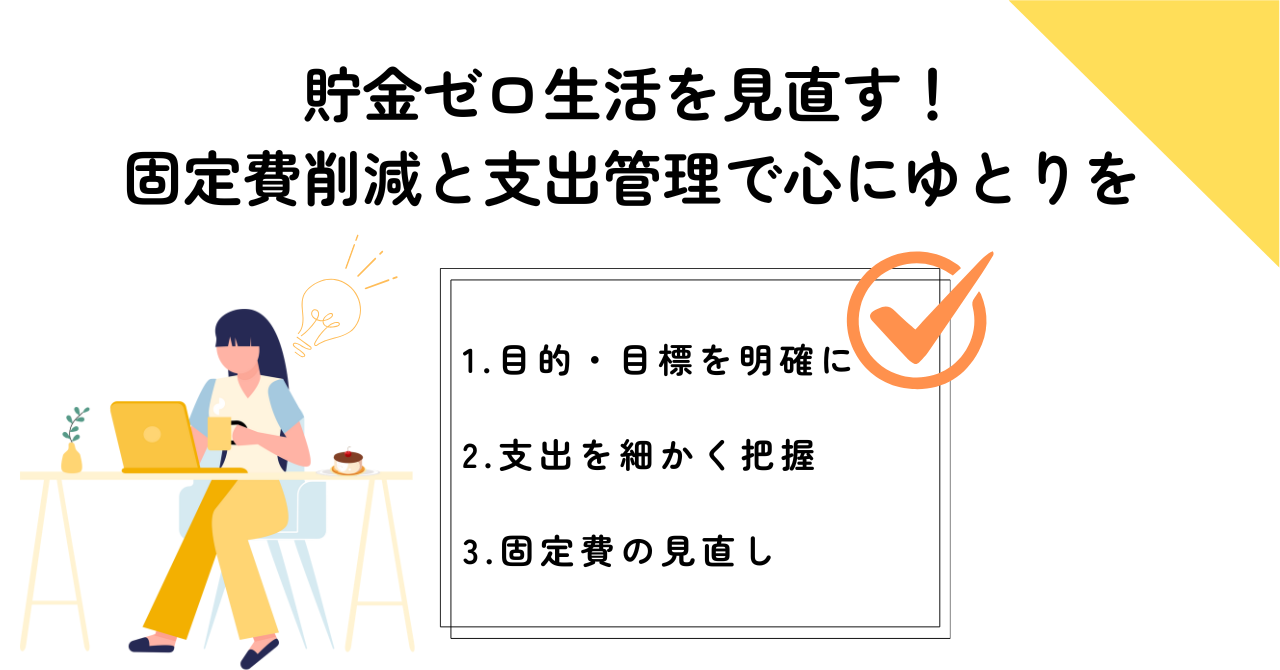

- 目的・目標を明確にする

- 支出を細かく把握する

- 固定費の見直し

貯金が増えなかった理由

過去の自分を振り返り、貯金が増えなかった理由として以下が挙げられます。

1.貯金の目的がなかった

当時の私は、「貯金なんて必要?」という考え方をしていました。

「長生きするつもりもない、今の生活が回ればいい」と思い込んでいたのです。

もし、突然の事故や病気で働けなくなっていたらと考えることもありませんでした。

結果として、現状維持すらままならない蓄えのない生活を送っていました。

2.不安を「なんとなく」で片付けていた

貯金が増えないことに漠然とした不安を抱えてはいましたが、

その原因を深く考えず、「無駄遣いはしていないはず」と自分に言い聞かせていました。

支出を把握しようと思い立つものの、後述するずさんな管理をおこない、

「やっぱりそんなに使っていない」と結論づける。そしてまた放置。

これを何度も繰り返していたのです。

3.支出管理がずさんだった

家計を見直す決意をするたびに、家賃や光熱費などを計算するものの、ざっくり計算。

正確な記録を残さないうえに、すぐに挫折してしまいました。

さらに、少なめに見積もることで安心しようとしていたこともありました。

これでは、正確な家計管理はできません。

変わろうと思ったきっかけ

自分がお金を使いすぎていることに気づくきっかけがありました。

それは、知り合いが過去に借金を抱えていた経験を話してくれたとき。

その話を聞き、自分の家計状況にも似た点が多いことに気づきました。

分割払いが積み重なったクレジットカードの利用明細を見て、「これも借金だ」と認識。

今までの自分が、身の丈に合っていない生活をしていたことに気づきました。

このままではいけないと、家計を見直す決意を固めました。

1.目的・目標を明確にする

私は「心のゆとりを持つ」ことを目標に掲げました。

そして、目標達成のために、必要最低限な生活防衛費を貯めています。

失業しても一定期間生活できる蓄えがあれば、不安を軽減できる。

必要な家電が壊れたときもすぐに対応できる。

こうした小さな安心感が、心のゆとりにつながると考えたのです。

皆様からみたら当たり前のことだと思うのですが、こんなことも考えずに過ごしていました。

次からは、実際に生活防衛費を貯めるために行っていることについて触れていきます。

2.支出を細かく把握する

毎月どのようなことに/どれくらいお金を使っているのか。

以前は支出を大雑把にしか把握していませんでしたが、カードの明細やレシートをすべて確認し、細かく分析しました。

そうすると、以下の問題点が浮かび上がりました。

- 高額な娯楽費

年に数回の県外旅行が大きな負担に繋がっていた。

費用を計画的に捻出していなかったため、家計を圧迫。 - ちょこちょこ買い

コンビニのホットスナックやお菓子が積み重なり、無駄な出費に。

疲れたから、仕事帰りに少し食べよう 等が多かったです。

この2つは、自分でも数が多いという自覚がなかった部分だったため、すぐに回数を減らすように意識を変えました。

3.固定費の見直し

次は固定費の見直しです。

私が重要視したことは、「満足度を下げないこと」

無理をすると、何事も継続できません。

これを踏まえて、最初に以下を見直しました。

コンタクトレンズの定期支払い

毎月2,400円程度支払って定期配送されていたプランを解約。

コンタクトレンズをネットで購入するようにしました。

今は3ヶ月に1回約3,500円の支払い、年間で約14,000円削減が可能です。

(※)定期的に眼科で検診は受けていきます。

携帯キャリア・Wi-fi契約の変更

大手キャリアでスマホ+Wi-fiの契約をしていましたが、別々の会社に契約を変更。

スマホは格安SIMに変更しました。

2つ合わせて8,200円/月→約5,400円/月となり、年間で約33,000円削減が可能です。

格安SIMに変更したことで、移動中等に電波がなくなる(弱くなる)ことはありますが、さほど不便を感じていません。

結果として、満足度を下げずに固定費を削減することができました。

経過とまとめ

見直しを開始して半年が経過しましたが、クレジットカード請求額が半減しました。

また、いままで使いすぎていたことをきちんと認識したことで、「分割払いの解消」にも繋がりました。

綱渡り家計から変わるために実践した、以下項目の重要性を実感しています。

- 目的・目標を明確にする

- 支出を細かく把握する

- 固定費の見直し

具体的な改善を進めることで、心にゆとりが生まれ、貯金も増えています。

今後も家計をしっかり管理しながら、心豊かな生活を目指していきます。

コメント